|

||||

|

||||

|

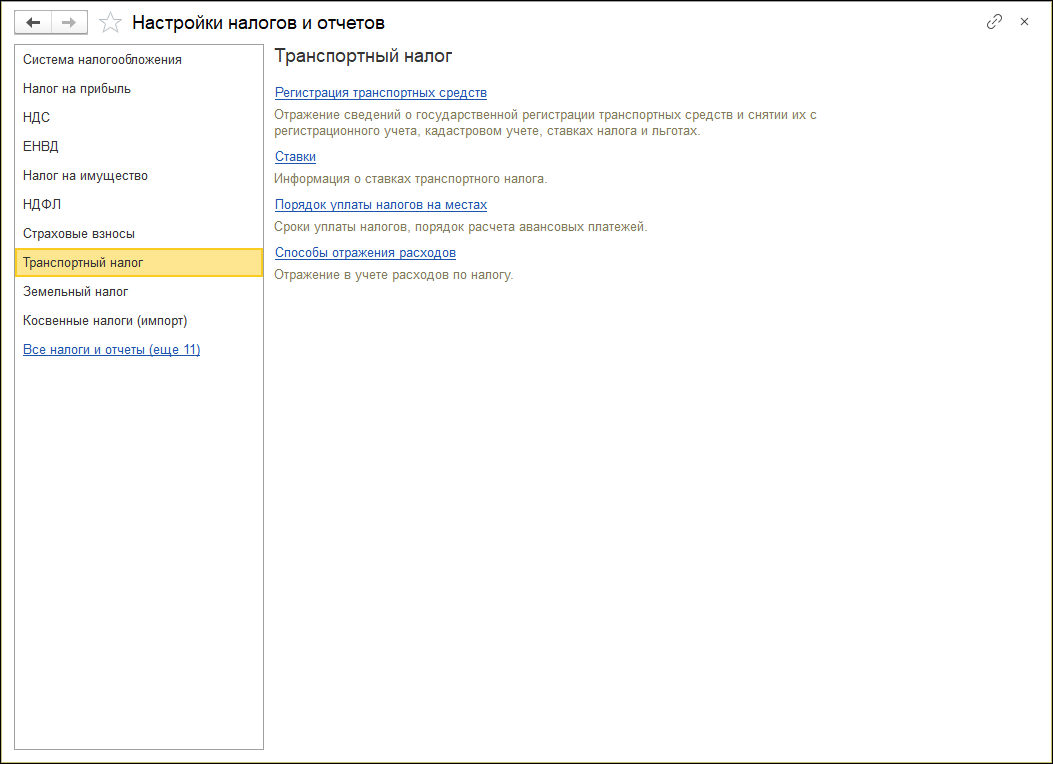

Подготовка в составлению отчетности по транспортному налогу "1С:Бухгалтерии 8".27.04.2017 Настройки расчета и начисления транспортного налогаНастройки расчета и начисления транспортного налога включают ввод в информационную базу сведений (рис. 1):

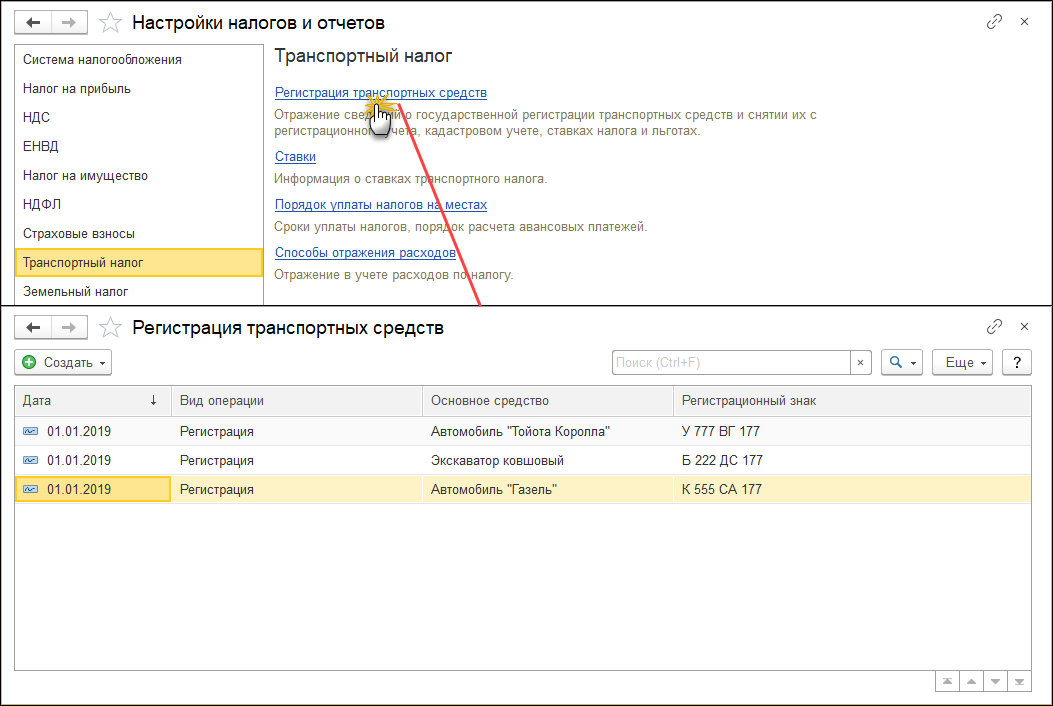

Рис. 1 Регистрация транспортных средствСведения о транспортных средствах организации указываются в регистре сведений "Регистрация транспортных средств" (рис. 2).

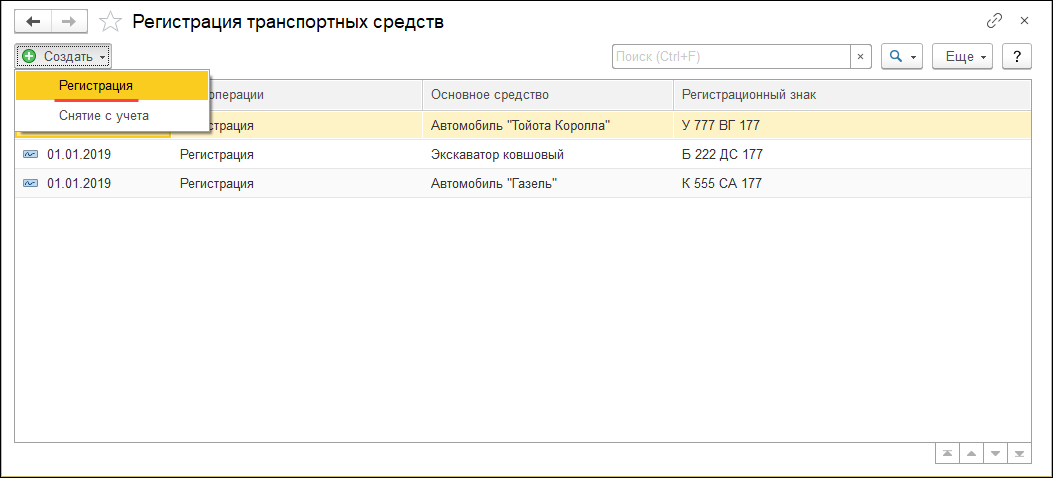

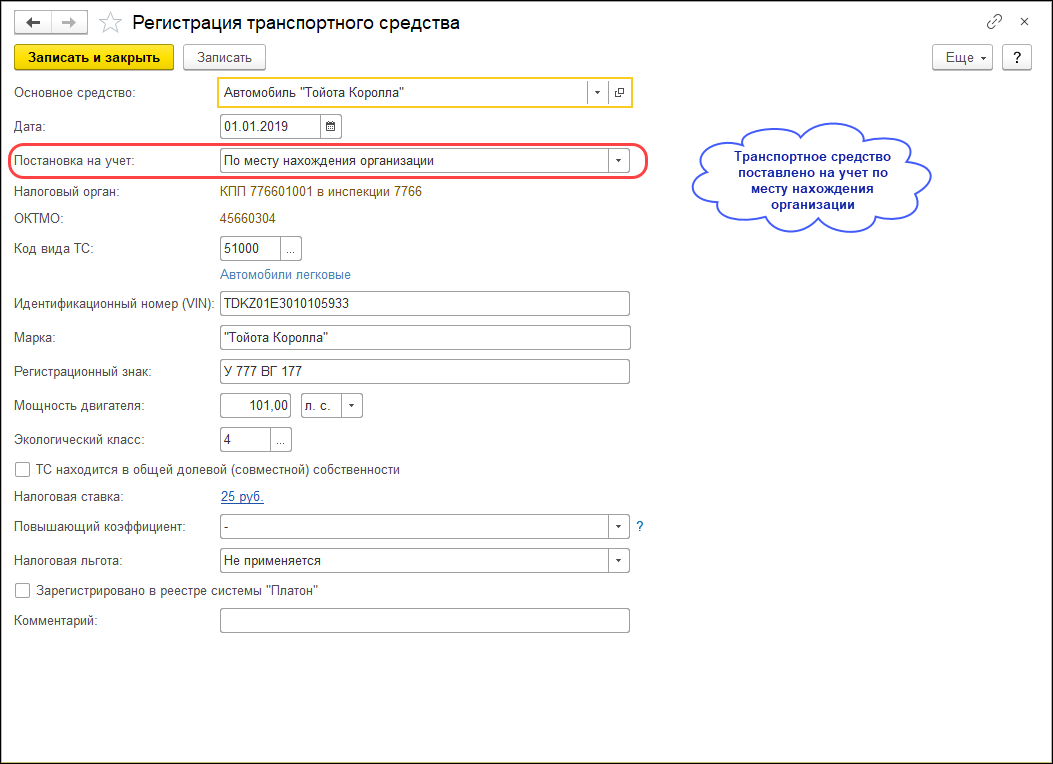

Рис. 2 Ввод сведений о постановке транспортного средства на учетПри постановке на регистрационный учет транспортного средства, признаваемого объектом налогообложения транспортным налогом, в регистр сведений "Регистрация транспортных средств" вводится запись с видом "Регистрация" (рис. 3).

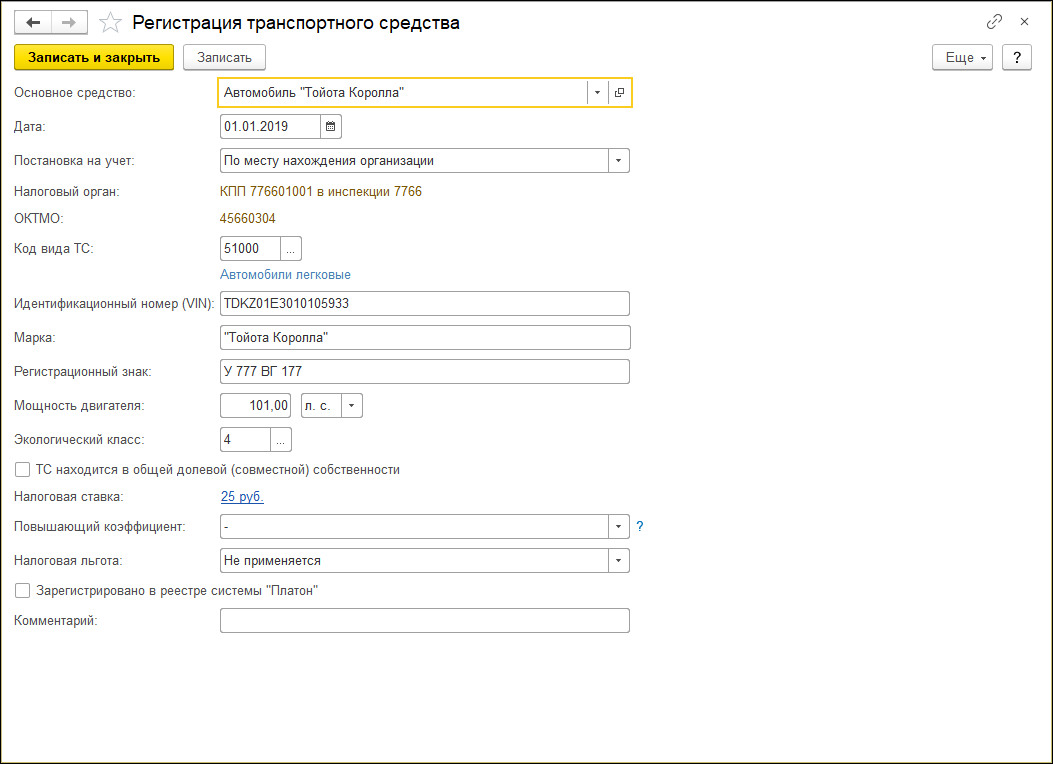

Рис. 3 В форме "Регистрация транспортного средства" указываются (рис. 4):

Рис. 4

Согласно ст. 83 НК РФ организации и физические лица подлежат постановке на учет в налоговых органах по месту нахождения транспортных средств. Местом нахождения транспортных средств признается (п. 5 ст. 83 НК РФ):

Процедура постановки на учет налогоплательщиков транспортного налога происходит без их участия. Сведения о том, что на имя организации или физического лица зарегистрировано транспортное средство, и данные об этом транспортном средстве поступают в налоговые органы от уполномоченных органов, осуществляющих регистрацию транспортных средств. Согласно п. 3 ст. 85 НК РФ органы, осуществляющие регистрацию транспортных средств, обязаны:

Организация, владеющая автомобилем по договору лизинга, признается налогоплательщиком транспортного налога только в том случае, если по взаимному согласию между ней и лизингодателем данный автомобиль зарегистрирован только на эту организацию (письмо Минфина России от 26.05.2011 № 03-05-05-04/12). При наличии в организации филиалов и обособленных подразделений применяются следующие правила (письмо Минфина России от 16.04.2007 № 03-05-06-04/20):

Если в середине месяца автомобиль перерегистрирован с одного филиала на другой, находящийся в другом субъекте РФ, и при этом не произошла смена собственника, то за месяц, в котором произошла перерегистрация, транспортный налог уплачивается по месту нахождения первого филиала. Начиная с месяца, следующего за месяцем перерегистрации этого автомобиля на другой филиал, транспортный налог подлежит уплате в бюджет по месту нахождения другого филиала (письмо Минфина России от 27.03.2007 № 03-05-06-04/16). По умолчанию считается, что транспортное средство поставлено на учет в том же налоговом органе, что и сама организация (рис. 5).

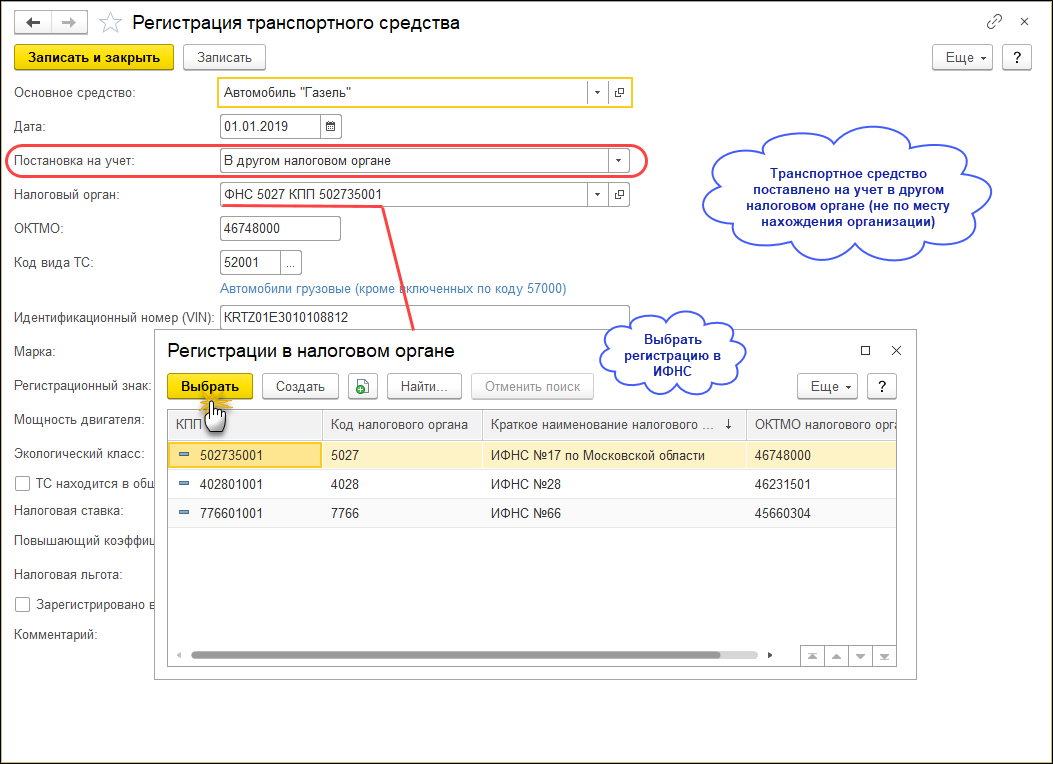

Рис. 5 По транспортным средствам, которые зарегистрированы по месту нахождения организации, при заполнении декларации по транспортному налогу будут автоматически проставляться КПП и ОКТМО сведений о регистрации в налоговом органе, которые указаны для организации в справочнике "Организации". Если транспортное средство зарегистрировано в другом налоговом органе, то переключатель постановки на учет в налоговом органе необходимо установить в положение "В другом налоговом органе" и указать этот налоговый орган (выбрать из справочника "Регистрации в налоговом органе") (рис. 6).

Рис. 6 В поле "ОКТМО" по умолчанию проставляется код ОКТМО, указанный в сведениях о регистрации в налоговом органе. Если запись относится к транспортному средству, которое находится на территории другого муниципального образования, отнесенного к ведению того же налогового органа, в поле "ОКТМО" значение по умолчанию нужно изменить на код соответствующего муниципального образования. По транспортным средствам, зарегистрированным в другом налоговом органе, при заполнении декларации по транспортному налогу будут использоваться: КПП, указанный в сведениях о регистрации в этом налоговом органе (в справочнике "Регистрации в налоговом органе"), и код по ОКТМО, указанные в записи о регистрации транспортного средства (в регистре "Регистрация транспортных средств");

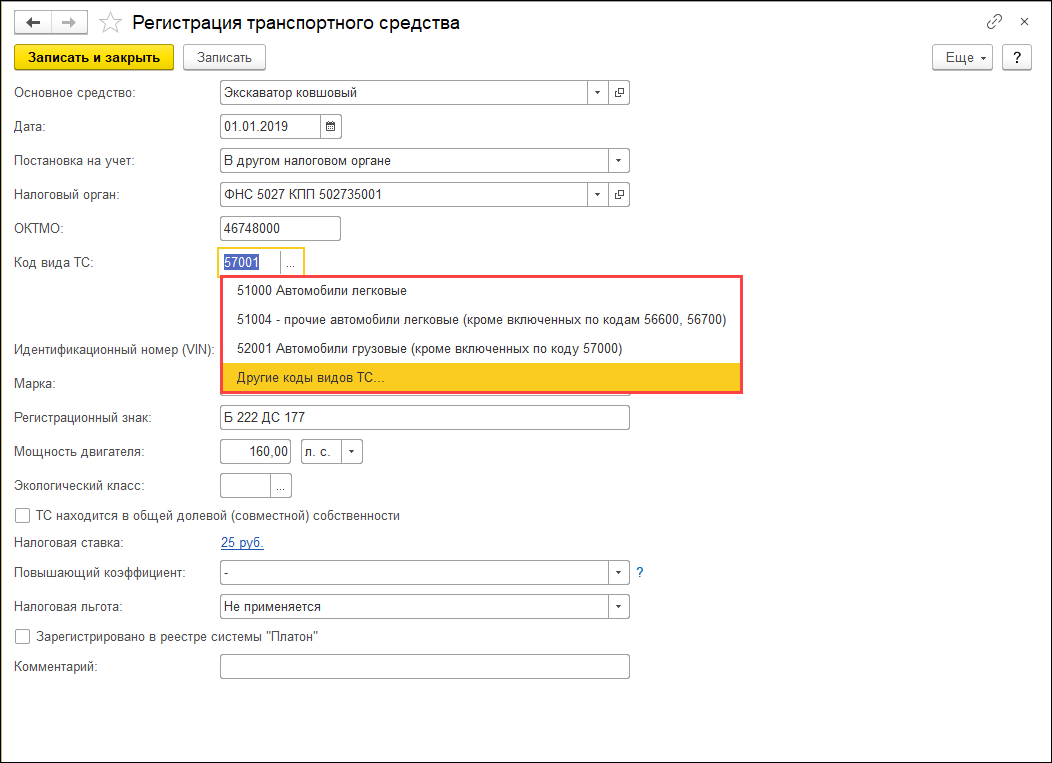

Поле заполняется выбором значения из предложенного перечня (рис. 7). Если транспортное средство относится к виду, которого нет в списке, то нужно выбрать строку "Другие коды видов ТС…". Откроется полный список кодов, в котором нужно найти и выбрать соответствующий код. Список кодов включает все коды видов ТС согласноПриложению № 5 к Порядку заполнения декларации по транспортному налогу;

Рис. 7

Рис. 8

С 1 января 2014 года исчисление транспортного налога по легковым автомобилям производится с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ):

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. Порядок расчета средней стоимости легковых автомобилей утвержден приказом Минпромторга России от 28.02.2014 № 316. Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей:

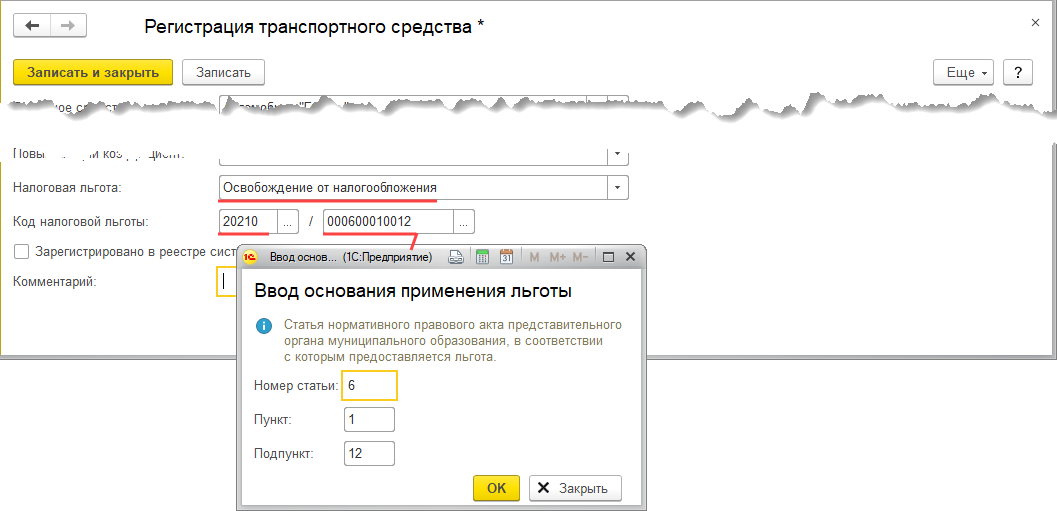

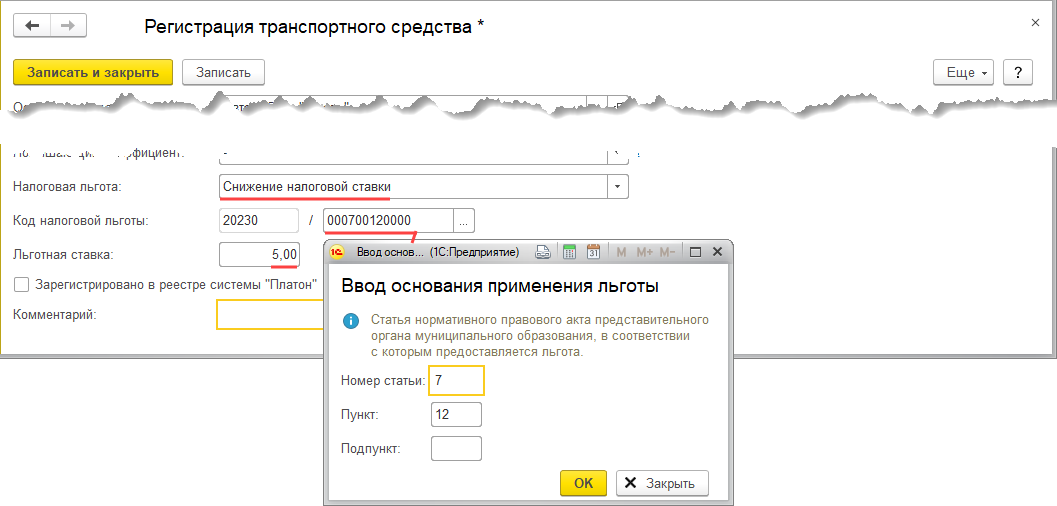

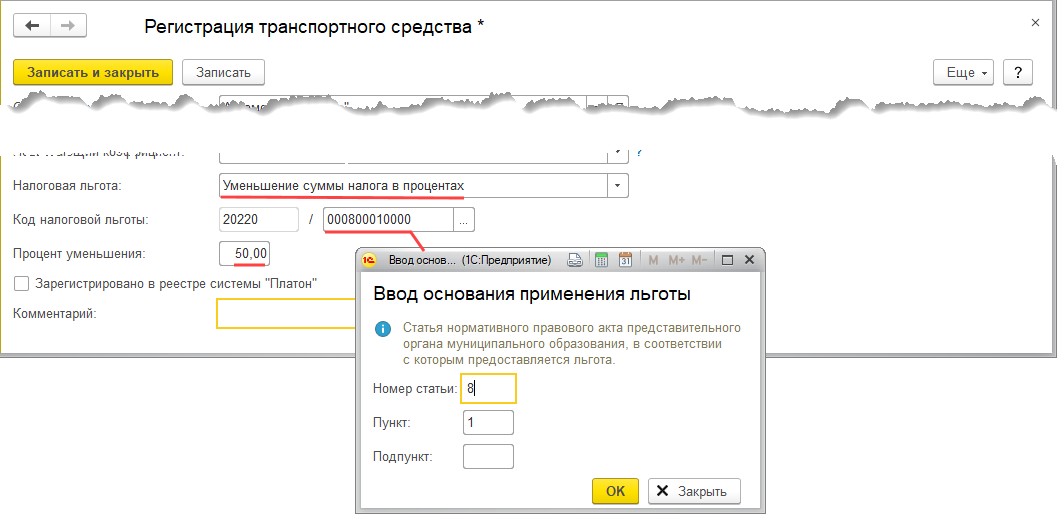

Если транспортное средство входит в Перечень, в форме сведений нужно указать повышающий коэффициент (выбором значения из списка); По умолчанию считается, что налоговая льгота по транспортному средству не применяется. Обусловлено это тем, что непосредственно в главе 28 «Транспортный налог» НК РФ нет отдельной статьи, посвященной льготам по транспортному налогу. Согласно последнему абзацу ст. 356 НК РФ – это прерогатива субъектов РФ, которые при установлении налога могут также предусматривать налоговые льготы и основания для их использования налогоплательщиком. Таким образом, льготы по транспортному налогу устанавливаются для каждого региона соответствующими законами субъектов РФ. В частности, для Москвы налоговые льготы установлены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге», для Московской области – Законами Московской области «О транспортном налоге в Московской области» от 16.11.2002 № 129/2002-03, «О льготном налогообложении в Московской области» от 24.11.2004 № 151/2004-ОЗ, для Санкт-Петербурга – Законом Санкт-Петербурга «О транспортном налоге» от 04.11.2002 № 487-53. Кроме этого, право на льготу может возникать, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные в главе 28 НК РФ (ст. 7 НК РФ). Вид льготы по транспортному налогу задается с помощью переключателя в разделе "Налоговая льгота":

Рис. 9

Рис. 10

Рис. 11

Если транспортное средство зарегистрировано в системе "Платон", то в форме записи о регистрации транспортного средства нужно установить флажок "Зарегистрировано в реестре системы "Платон". Расходы в виде платы в счет возмещения возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, в программе отражаются документом "Отчет оператора системы "Платон" (раздел "Покупки" - Покупки: "Отчеты оператора системы "Платон"). При проведении документа расходы отражаются только в бухгалтерском учете. При выполнении регламентной операции "Расчет транспортного налога" фактически уплаченная плата оператору системы "Платон" отражается в расходах по налогу на прибыль и при применении УСН (в случае если они превышают сумму исчисленного транспортного налога за соответствующий налоговый (отчетный) период).

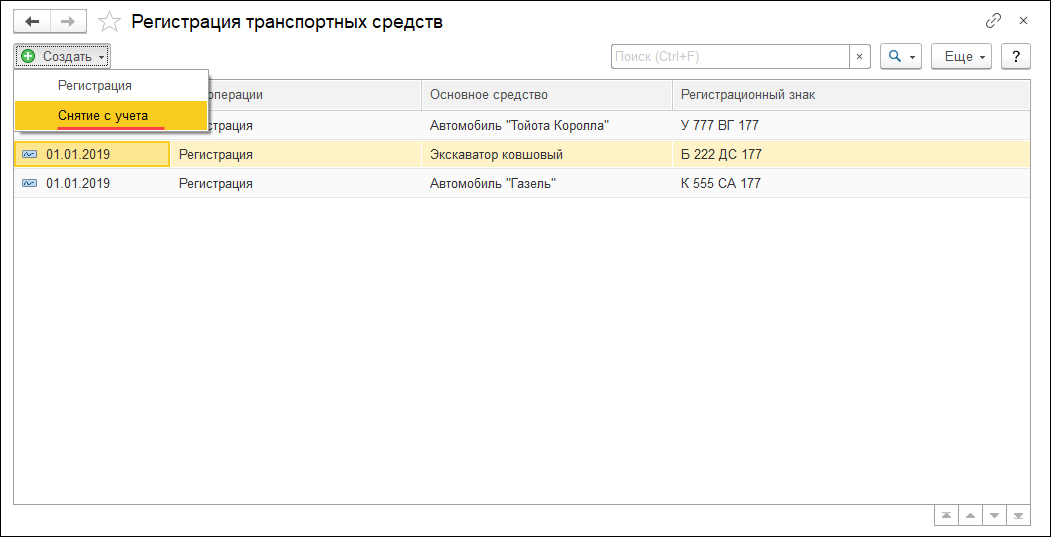

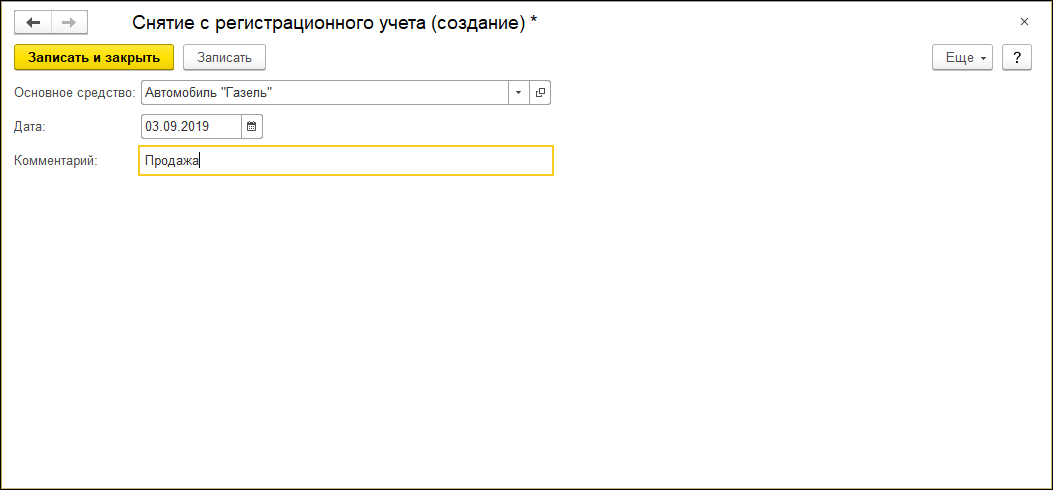

В поле "Комментарий" указывается дополнительная информация по транспортному средству (заполняется при необходимости, в отчетных формах не выводится). Изменение сведений о транспортном средствеВ случае изменения законом субъекта Российской Федерации размеров и порядка предоставления налоговых льгот в регистр сведений "Регистрация транспортных средств" вводится новая запись о регистрации транспортного средства. В поле "Дата" этой записи следует указать дату, с которой изменения вступают в силу. Ввод сведений о снятии транспортного средства с учетаПри снятии транспортного средства с регистрационного учета в регистр сведений "Регистрация транспортных средств" вводится запись для вида операции "Снятие с учета" (рис. 12).

Рис. 12 В форме записи указываются (рис. 13):

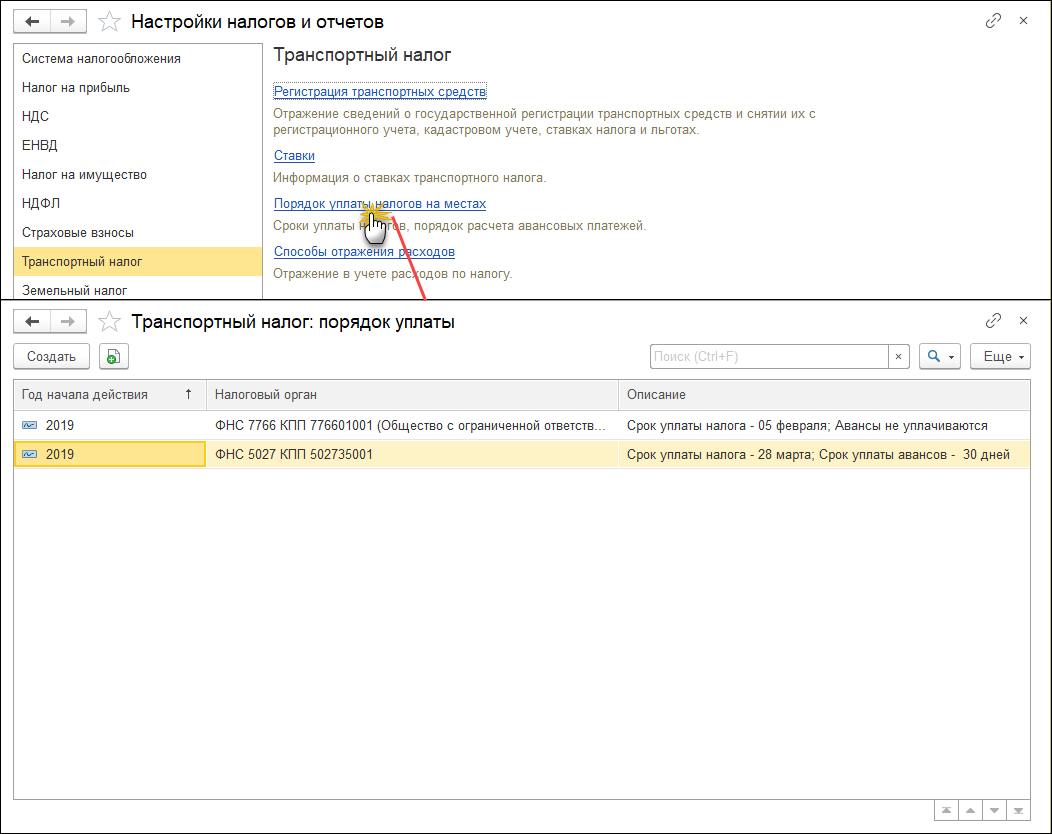

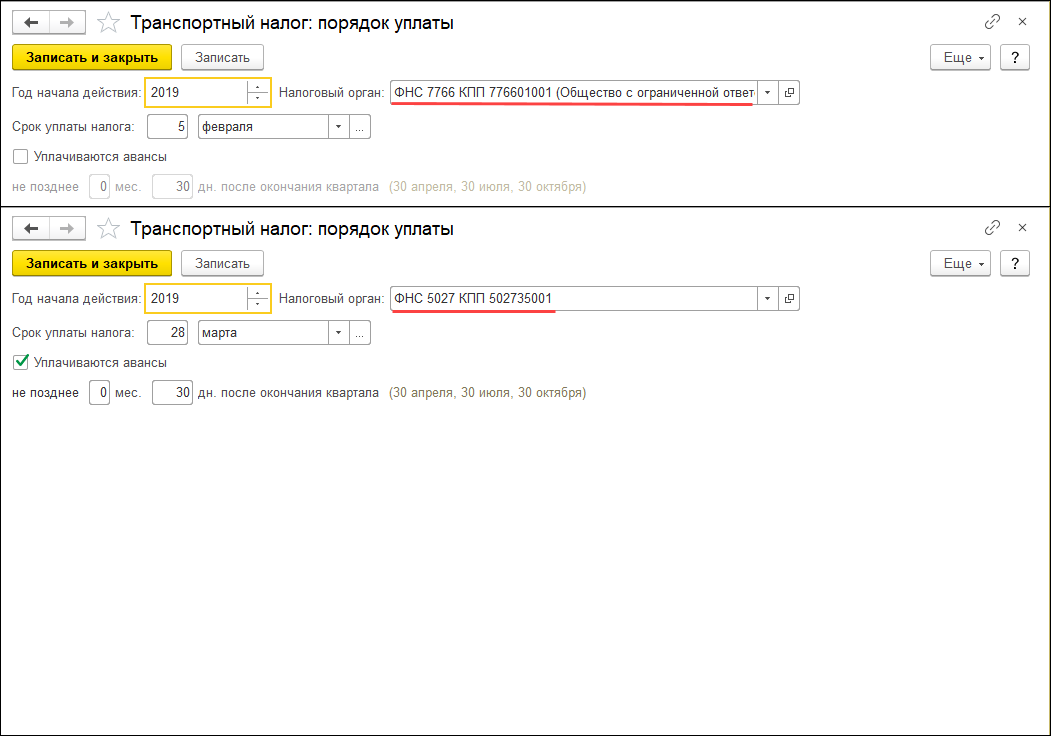

Рис. 13 Порядок уплаты налогаТранспортный налог относится к региональным налогам. Он устанавливается правовыми актами субъектов Российской Федерации. Устанавливая налог, законодательные (представительные) органы определяют налоговые ставки в пределах, установленных главой 28 "Транспортный налог" НК РФ, порядок и сроки уплаты налога. В программе эта информация указывается в регистре сведений "Порядок уплаты налога на местах". В этом регистре хранятся сведения о порядке уплаты нескольких налогов. При вводе сведений по транспортному налогу форма регистра открывается с наименованием "Транспортный налог: порядок уплаты" (рис. 14).

Рис. 14 В форме записи регистра указывается (рис. 15):

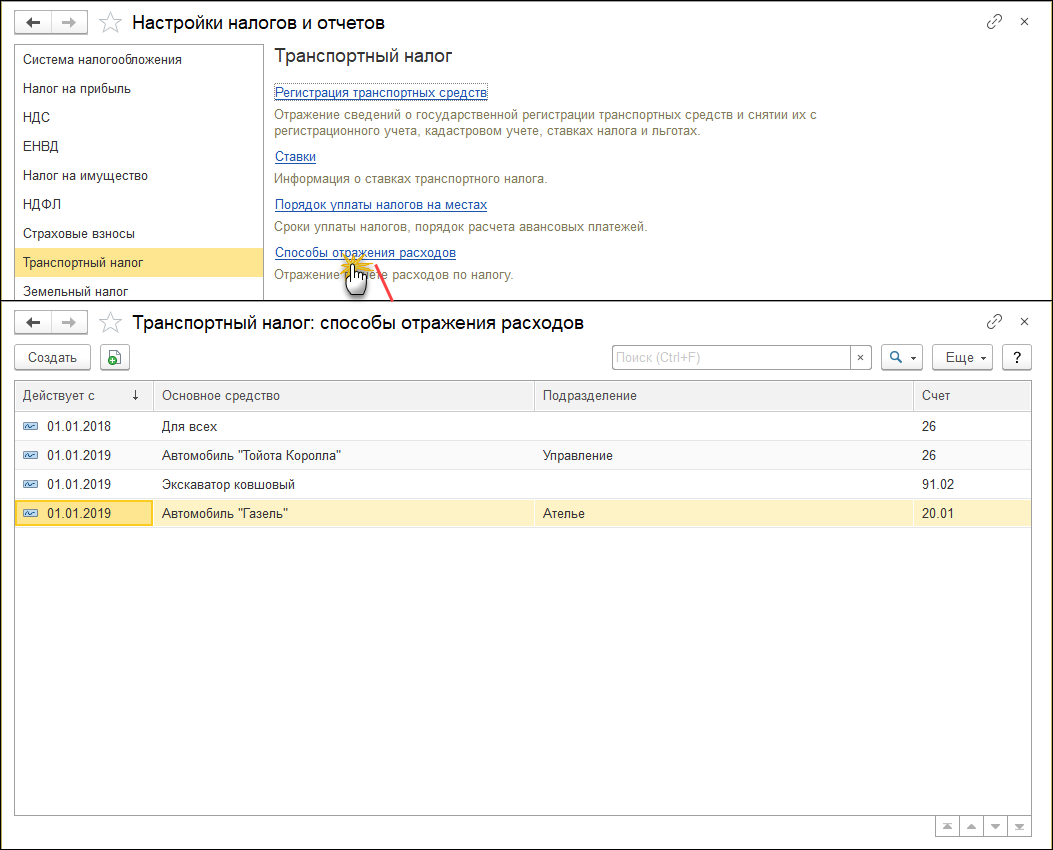

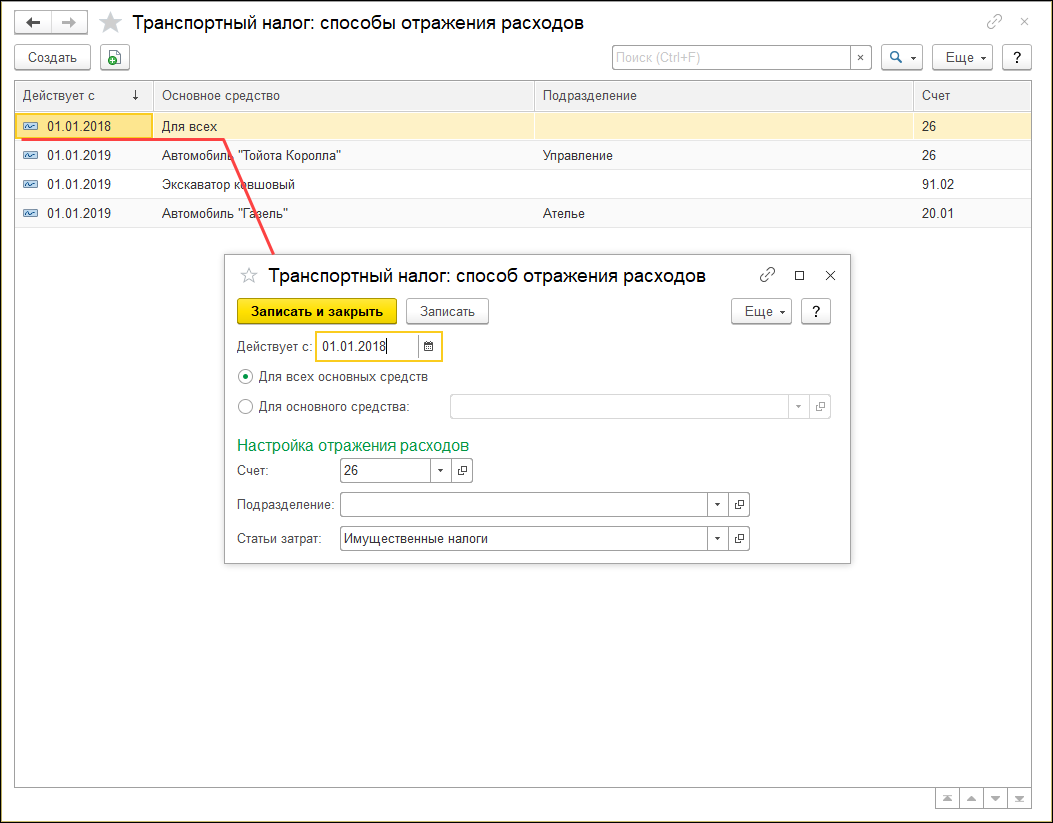

Рис. 15 Способы отражения расходов по транспортному налогуДля обобщения информации о расчетах по транспортному налогу в программе предназначен счет 68.07 «Транспортный налог». Платежи по транспортному налогу являются расходами для целей бухгалтерского учета, поскольку полностью подпадают под определение расходов в соответствии с ПБУ 10/99 «Расходы организации». Для целей бухгалтерского учета расходы по транспортному налогу включаются в состав тех же расходов, куда списываются затраты, связанные с содержанием и использованием транспортных средств. Так, если транспортные средства используются в основной производственной деятельности, то расходы на уплату транспортного налога по этим транспортным средствам следует включать в состав расходов по обычным видам деятельности. Конкретный счет затрат следует выбирать исходя из того, для какого производства или подразделения организации используется транспортное средство. Если транспортное средство используется непосредственно для производства и реализации продукции (выполнения работ, оказания услуг), то начисление налога отражается записью по дебету счета 20.01 «Основное производство» в корреспонденции со счетом 68.07 «Транспортный налог». Суммы налога по транспортному средству, которое используется для управленческих нужд, учитываются на счете 26 «Общехозяйственные расходы». Если транспортное средство используется во вспомогательном производстве, то сумма транспортного налога учитывается на счете 23 «Вспомогательные производства». Налог по транспортным средствам, которые используют обслуживающие хозяйства, нужно учитывать на счете 29 «Обслуживающие производства и хозяйства». Торговые организации отражают суммы транспортного налога на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Организация может сдавать транспортные средства в аренду. Если сдача имущества в аренду не является ее основным видом деятельности, то суммы транспортного налога нужно включать в состав прочих расходов и учитывать на счете 91.02 «Прочие расходы». В налоговом учете для целей налогообложения прибыли суммы транспортного налога учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). В какой момент суммы транспортного налога учитываются в расходах, зависит от учетной политики предприятия для целей налогообложения. Для налогоплательщиков, учитывающих доходы и расходы методом начисления, датой осуществления расхода в виде сумм транспортного налога (авансовых платежей по налогу) признается дата начисления налога (авансовых платежей по налогу). Для автоматического формирования проводок по начислению налога (авансовых платежей по налогу) информацию об отражении расходов по транспортному налогу в учете необходимо ввести в регистр сведений "Способы отражения расходов по налогам". В этом регистре хранятся сведения о способах отражения расходов для нескольких налогов. При вводе сведений по транспортному налогу форма регистра открывается с наименованием "Транспортный налог: способы отражения расходов" (рис. 16).

Рис. 16 По умолчанию в этот регистр вводится запись для отнесения сумм налога (авансовых платежей по налогу) по всем транспортным средствам в дебет счета 26 «Общехозяйственные расходы» на статью затрат "Имущественные налоги" (рис. 17).

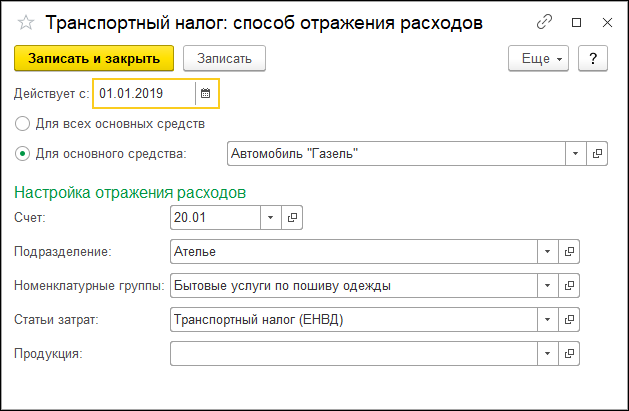

Рис. 17 Если такой способ отражения соответствует закрепленному в учетной политике, то для его использования достаточно выполнить дополнительную настройку - указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, то можно либо внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия (например, действующую с 01.01.2016). Если по отдельным транспортным средствам способ отражения расходов по налогу отличается от остальных, то в регистр нужно ввести отдельную запись, в которой указать (рис. 18):

Рис. 18 Расчет и начисление авансовых платежей по транспортному налогу

Архив

|

|||