|

|||||

|

|||||

|

Выпуск ИТС ПРОФ Июль 201107.07.2011 ПОДПИСЧИКУ НА ЗАМЕТКУ

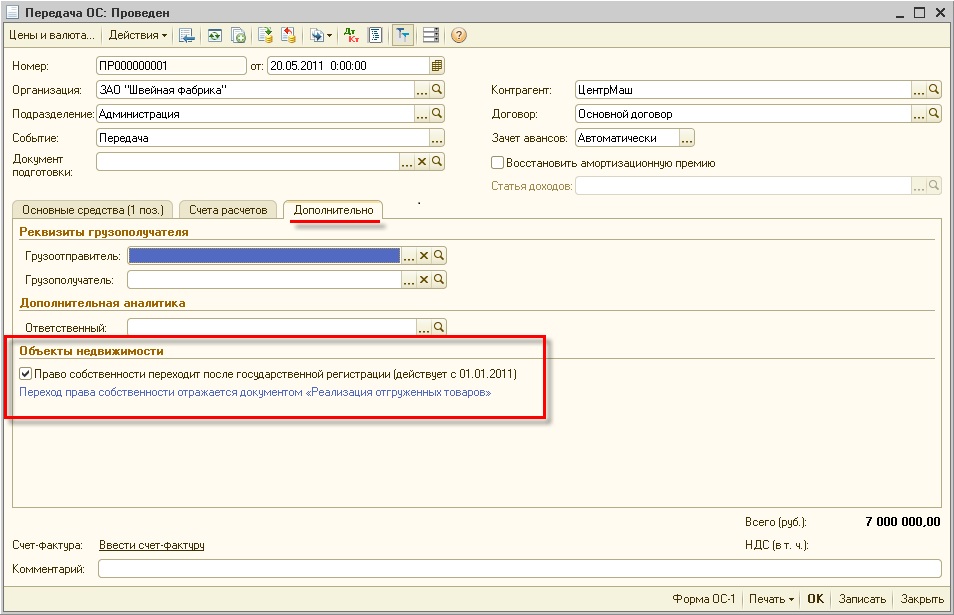

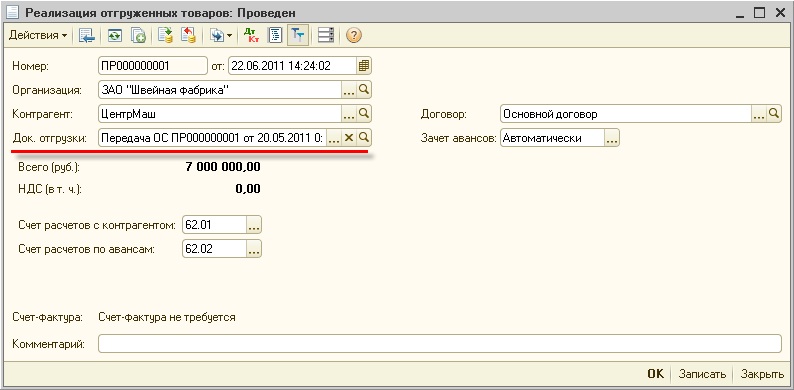

(Выпуск ИТС ПРОФ Июль 2011) Цель данного обзора – обозначить важные моменты сдачи отчетности, проинформировать подписчика о самых значимых и новых материалах ИТС ПРОФ, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы подписчиков ИТС. Подробности и правила проведения акции — на странице its.1c.ru/leto Отчетность – коротко о важном При сдаче отчетности необходимо иметь в виду следующее: Промежуточную бухгалтерскую отчетность за II квартал 2011 года необходимо сдать в течение 30 дней по окончании квартала. Поскольку 30 июля приходится на выходной день, то срок сдачи бухгалтерской отчетности переносится на 1 августа (п. 47 ПБУ 4/99, утв. Приказом Минфина РФ от 06.07.1999 № 43н). Обращаем внимание пользователей программы "1С: Предприятие" на следующее: пользователи, которые в 2011 году перешли на учет в "1С:Бухгалтерии 8", редакция 2.0 с "1С:Бухгалтерии 8", редакция 1.6 для заполнения в балансе данных за 2009 и 2010 годы могут воспользоваться внешней обработкой. При представлении формы 4-ФСС необходимо учитывать изменения в технологии приема расчетов по начисленным и уплаченным страховым взносам, внесенным Приказом ФСС РФ от 14.06.2011 № 148. Так, теперь в названии передаваемого в ФСС России зашифрованного файла расчета наряду с номером страхователя указываются соответственно календарный год и отчетный период, а не расчетный год и отчетный квартал, как это было ранее. При этом, в частности, отчетный период "полугодие" записывается как "06". Также предусмотрено, что в качестве номера страхователя обособленные подразделения организации указывают 10-значный дополнительный код обособленного подразделения. Кроме того, дополнены реквизиты элемента "Титул", теперь в их числе нужно указывать адрес и электронную почту страхователя. Уточнено, что в данном элементе в качестве регистрационного номера страхователя обособленные подразделения указывают первые 10 знаков. Организации и предприниматели последний реквизит не заполняют. Помимо этого, внесены изменения в таблицу "Информационные показатели титульного листа", а также в таблицы 3, 3.1 и 5. Заявление о ввозе товаров и уплате косвенных налогов необходимо подавать в новом формате, утвержденном приказом ФНС России от 01.06.2011 № ММВ-7-6/349@. Для пользователей программы "1С: Предприятие" реализована выгрузка в электронном виде данного заявления в формате версии 5.02. С июля 2011 года производители алкогольной продукции (за исключением натуральных вин и напитков с объемной долей этилового спирта не более 6 процентов), а также подакцизной спиртосодержащей продукции обязаны платить авансовый платеж по акцизу (см. изменения, внесенные Федеральным законом от 27.11.2010 № 306-ФЗ в ст.ст. 194 и 204 НК РФ). Авансовый платеж – это уплата акциза по алкогольной и спиртосодержащей продукции до покупки этилового и коньячного спирта, произведенного в России, или до передачи его в другое структурное подразделение для дальнейшей переработки. Авансовый платеж, размер которого определяется исходя из общего объема спирта, подлежащего закупке (передаче) в следующем налоговом периоде, уплачивается не позднее 15 числа текущего периода. Плательщики, уплатившие авансовый платеж, представляют не позднее 18 числа текущего месяца извещение об уплате, копии платежного поручения о перечислении и выписки банка о списании средств. Форма и формат извещения утверждены Приказом ФНС России от 14.06.2011 № ММВ-7-3/367@ (однако на момент выхода материала данный Приказ не зарегистрирован Минюстом РФ). Производители алкогольной и подакцизной спиртосодержащей продукции могут не платить авансовый платеж, если представят в налоговый орган не позднее 18 числа текущего налогового периода банковскую гарантию и извещение об освобождении от его уплаты. От уплаты авансового платежа также освобождаются производители спиртосодержащей парфюмерно-косметической продукции и продукции бытовой химии в металлической аэрозольной упаковке. Декларацию по налогу на добычу полезных ископаемых (НДПИ) за июнь 2011 г. необходимо представить не позднее 1 августа, поскольку последний день представления (31 июля) приходится на выходной день. "1С:Предприятие" - возможности программы При реализации объектов недвижимости момент перехода права собственности может не совпадать с моментом передачи объекта (например, если право собственности переходит после государственной регистрации). В Письме Минфина России от 22.03.2011 № 07-02-10/20 разъяснен порядок учета таких объектов у передающей стороны. Из него следует, что объекты недвижимости, переданные покупателю, право собственности на которые не зарегистрировано, следует списать со счета 01 "Основные средства" и переместить на счет 45 "Товары отгруженные" (по остаточной стоимости) до момента признания доходов. Моментом признания доходов (и расходов от выбытия) признается момент регистрации права собственности, при этом необходимо выполнить списание объекта недвижимости со счета 45 на счет 91 "Прочие доходы и расходы" и определить финансовый результат от его выбытия. В соответствии с указанными разъяснениями в новом релизе 2.0.24.9 "1С:Бухгалтерии 8": в плане счетов к счету 45 "Товары отгруженные" добавлен субсчет 45.04 "Переданные объекты недвижимости"; обновлен документ "Передача ОС". Реализация объекта недвижимости в "1С:Бухгалтерии 8" оформляется следующими документами: Передача ОС - для формирования проводки Дт 45.04 Кт 01.09 на закладке "Дополнительно" необходимо установить флажок "Право собственности переходит после государственной регистрации (действует с 01.01.2011)" (рис. 1). Реализация отгруженных товаров - документ вводится на основании документа "Передача ОС". Формирует проводку по списанию объекта недвижимости Дт 91.02 Кт 45.04 и другие проводки, связанные с выбытием объекта основных средств (рис. 2).  Рис. 1  Рис. 2 ИТС ПРОФ – информация на каждый день Отчетность Начиная с июля 2011 года инструкции по составлению отчетности в программах "1С" публикуются не только за текущий отчетный (налоговый) период, но и за предыдущий. При этом если отчетность сдается нарастающим итогом (декларация по налогу на прибыль, 4-ФСС и др.), то во всех описаниях прослеживается один сквозной пример и все суммы также считаются нарастающим итогом. Подробнее см. раздел Отчетность Отчетность по налогу на прибыль В Справочник "Налог на прибыль" в разделе "Составление отчетности по налогу на прибыль организаций в "1С:Бухгалтерия 8" добавлены описания по составлению отчетности для следующих категорий юридических лиц и индивидуальных предпринимателей: налогоплательщиков, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, который составляет для них I квартал, полугодие и 9 месяцев; налогоплательщиков, уплачивающих только ежеквартальные авансовые платежи; налогоплательщиков, уплачивающих авансовые платежи исходя из фактической прибыли Для налоговых агентов приведены описания по составлению расчетов в части: доходов, выплаченных российским организациям; доходов, выплаченных иностранным организациям. Все указанные описания приводятся нарастающим итогом в течение налогового периода. Подробнее см. в Справочнике "Налог на прибыль" Новый Справочник "Консультации по кадровым вопросам" Начиная с июльского выпуска на диске ИТС будет публиковаться новый Справочник "Консультации по кадровым вопросам", в который включены ответы на вопросы подписчиков ИТС версий ПРОФ по кадровому учету. Все статьи справочника представлены в форме "Вопрос - ответ" и содержат рекомендации по решению той или иной практической ситуации со ссылкой на нормативные правовые акты. Консультации охватывают не только правовые проблемы, возникающие в сфере трудовых отношений, но и вопросы по расчету отпускных, больничных и др. В силу того, что источником пополнения справочника являются консультации подписчиков ИТС, он всегда будет содержать актуальную информацию. Задать вопросы могут все подписчики ИТС версий ПРОФ (в том числе оформившие бесплатную подписку) по адресу: itsprof@1c.ru. Самые интересные из них будут включены в состав справочника и опубликованы на диске и на сайте. На вопросы отвечают эксперты по кадровым вопросам, авторы раздела ИТС "Кадры и оплата труда". Информация будет полезна широкому кругу специалистов: руководителям мелких и средних предприятий, кадровикам и бухгалтерам, - всем тем, кто связан с оформлением трудовых отношений и кадровым учетом. Ознакомиться со Справочником можно в разделе Консультации. Справочник хозяйственных операций (Версия 2) В Справочник хозяйственных операций. Версия 2 добавлены практические примеры и теоретические статьи. Появился новый раздел "Расчеты с персоналом", в котором предлагаются статьи с описанием настроек по учету заработной платы и налогов (взносов) с ФОТ в программе "1С:Бухгалтерия 8", статьи по оформлению приема на работу, начислению заработной платы и др. Добавлены теоретические статьи "Учет давальческого сырья" и "Продажа товаров". С материалами справочника можно ознакомиться в разделе "Учет" - Общая система налогообложения. Версия 2". Все новости справочника можно прочитать на страничке "Новое в справочнике", расположенной в верхней части рубрикатора. Раздел "Учет в государственных учреждениях" На сайте ИТС появился новый раздел "Учет в государственных учреждениях", в котором собрана вся информация, касающаяся учета в бюджетных, казенных и автономных учреждениях. Это сделано для удобства поиска материала о государственных учреждениях подписчиками. Еще одно важное новшество в справочниках по ведению учета в государственных учреждениях: с июля на ИТС начинают публиковаться подробные пошаговые инструкции по отражению в программах "1С" хозяйственных операций, рассмотренных в справочниках. Подробнее см. раздел Учет в государственных учреждениях, Справочник финансово-хозяйственных операций казенного учреждения. Консультации аудиторов Все подписчики ИТС версии ПРОФ могут получать бесплатные консультации экспертов по вопросам бухучета, налогообложения и кадровым вопросам. Вопрос месяца: В организации ожидается выездная проверка ПФ РФ и ФСС РФ. На какие моменты работникам бухгалтерии нужно обратить внимание при подготовке документов к проверке? Ответ: В письме от 26.05.2010 № 1344-19 Минздравсоцразвития России разъяснило, что первая выездная проверка уплаты страховых взносов состоится не ранее 2011 г. При этом территориальные органы ПФР и ФСС смогут проверить только расчетный период 2010 г. (исключение составляет проверка индивидуальных сведений ПФР). Выездные контрольные мероприятия уплаты ЕСН и пенсионных взносов за предыдущие периоды должны проводить налоговые инспекции. Предметом выездной проверки является правильность исчисления и своевременность уплаты страховых взносов. Об этом говорится в ч. 6 ст. 35 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон № 212-ФЗ). При этом специалисты Пенсионного фонда проверяют: правильность расчета и уплаты взносов на обязательное пенсионное и медицинское страхование; документы, связанные с обязательным пенсионным обеспечением, предоставлением сведений индивидуального (персонифицированного) учета застрахованных лиц (ч. 7 ст. 35 Закона № 212-ФЗ). Специалисты ФСС РФ контролируют: правильность расчета и уплаты взносов на страхование на случай временной нетрудоспособности и в связи с материнством; правильность расчета пособий, которые выплачиваются за счет средств ФСС РФ (ч. 8 ст. 35 Закона № 212-ФЗ). В Законе № 212-ФЗ не сказано, но логика подсказывает, что в рамках проверки страховых взносов инспекторы Фонда социального страхования РФ проверят и правильность расчета взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаты страхового обеспечения по этому виду страхования. ПФР издал Распоряжение от 03.02.2011 № 34р "Об утверждении методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов". В Приложении №1 приведен перечень документов, подлежащих проверке, он достаточно широкий и не закрытый. Документы, необходимые для назначения "детских" пособий, указаны в Порядке, утвержденном Приказом Минздравсоцразвития России от 23.12.2009 № 1012н. Проверяющие обязаны работать с документами на территории организации. Истребовать их они могут, вручив руководителю предприятия (уполномоченному лицу) Требование о представлении документов (форма № 14, утв. Приказом от 07.12.2009 № 957н). Ревизоры смогут забрать лишь заверенные копии, а никак не подлинники - с ними контролеры могут работать только в помещении компании (ч. 2 ст. 37 Закона № 212-ФЗ). Кроме того, копии не должны быть заверены нотариально. Достаточно лишь подписи руководителя (его заместителя, другого уполномоченного лица) и печати организации. Представить документы нужно в течение 10 дней со дня вручения требования. Если компания не может успеть в эти сроки, то в течение дня после получения требования следует письменно уведомить об этом проверяющих. В уведомлении нужно указать причины, по которым организация не может представить документы вовремя и в срок, в течение которого появится возможность представить документы. Другие интересные вопросы за последний месяц: Как учесть в бухгалтерском и налоговом учете расходы по договору овердрафта с банком (включая неустойку)? В каком размере отразить убыток прошлого года, если в отчетном периоде получен убыток? Облагается ли НДФЛ и страховыми взносами оплата услуг мобильной связи за сотрудников? Как заполнить справку 2-НДФЛ, если в некоторые месяцы у сотрудника не было дохода, а стандартный вычет ему предоставлялся? Можно ли включить в расходы при УСН информационно-технологическое сопровождение "1С"? Наиболее интересные вопросы и ответы публикуются в разделе "Консультации" на сайте its.1c.ru и на очередном DVD-выпуске ИТС. Задать вопрос аудитору можно по адресу: itsprof@1c.ru Архив

|

||||